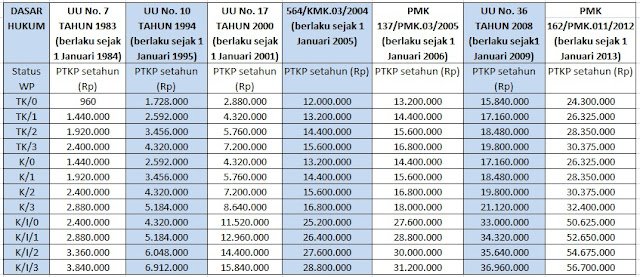

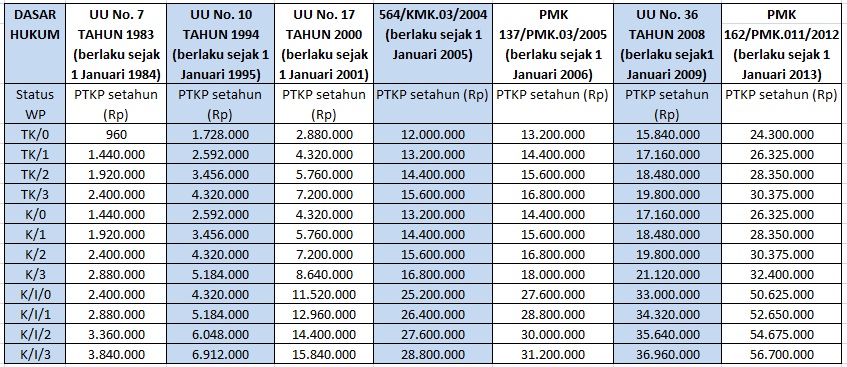

PTKP Tahun 2013 dan Tahun-tahun Sebelumnya

Berikut adalah PTKP (Penghasilan Tidak Kena Pajak) Berdasarkan Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tanggal 22 Oktober 2012 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, sebagai berikut :

- Rp. 24.300.000,00 untuk diri Wajib Pajak orang pribadi;

- Rp. 2.025.000,00 tambahan untuk Wajib Pajak yang kawin;

- Rp. 24.300.000,00 tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

- Rp. 2.025.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Perbandingan besarnya PTKP 2013 dengan tahun-tahun sebelumnya :

Penerapan status PTKP ditentukan keadaan pada awal tahun pajak atau awal bagian tahun pajak.

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya:

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

Misalnya, pada tanggal 1 Januari 2013 seorang Wajib Pajak berstatus kawin dengan tanggungan 1 (satu) orang anak.Apabila anak yang kedua lahir setelah tanggal 1 Januari 2013, besarnya Penghasilan Tidak Kena Pajak yang diberikan kepada Wajib Pajak tersebut untuk tahun pajak 2013 tetap dihitung berdasarkan status kawin dengan 1 (satu) anak.

Berikut adalah perbandingan total PTKP Berdasarkan status dan jumlah tanggungan dari tahun-tahun sebelumnya:

Dasar hukum: PMK No.162/PMK.011/2012 tanggal 22 Oktober 2012, untuk tahun sebelumnya dasar hukunya dapat dilihat di judul tabel diatas.

Kasus Soal KUP

Soal 1

Haji Muhidin adalah wajib pajak orang pribadi yang melakukan kegiatan usaha. Pada tanggal 16 Juli 2012, dia membayar PPh Pasal 25 (angsuran PPh Orang Pribadi yang dibayar sendiri tiap bulan untuk tahun 2012 sebesar Rp. 6 juta) sekaligus untuk masa Maret 2012, April 2012, dan Mei 2012 sebesar Rp. 18 juta, serta melaporkannya pada tanggal 20 Juli 2012. Sanksi administrasi apa saja yang dikenakan terhadap pembayaran PPh Pasal 25 oleh Haji Muhidin tersebut? Berapa jumlahnya?

Soal 2 (revisi)

PT. Indonesia Solutions adalah PKP yang sudah dikukuhkan pada tanggal 15 Januari 1995. Administrasi perpajakannya diketahui sbb :

- SPT Masa PPN untuk Masa Agustus 2011 tidak dimasukan walaupun sudah ditegur

- Wajib Pajak juga tidak melakukan pembukan sebagaimana disebutkan dalamPasal 28 dan 29

Terhadap Wajib Pajak ini dilakukan pemeriksaan dan menghasilkan Kurang Bayar sebesar Rp 200.000.000,00. Hitung SKPKB yang diterbitkan Januari 2012

Soal 3

PT. Langgeng Makmur memasukan SPT Tahunan 2011 pada tanggal 30 April 2012 dengan kondisi Kurang Bayar Rp 100.000.000 yang disetor tanggal 30 April 2012. Pada tanggal 10 Juni 2012 PT. Langgeng Makmur melakukan pembetulan SPT Tahunan dengan kondisi Kurang bayar Rp 200.000.000.

Pajak yang kurang bayar Rp 100.000.000 dibayar tanggal 11 Juni 2012

Berapa STP yang harus dibayar oleh PT. Langgeng Makmur

Soal 4

PT. Makmur Bersama sedang dilakukan pemeriksaan dan belum dilakukan penyidikan, tetapi PT Makmur Bersama dengan kemauan sendiri mengungkapkan ketidakbenaran pengisian SPT Tahunannya sehingga SPT Tahunannya terdapat kurang bayar Rp 250.000.000.

Dari kasus ini hitung SKPKB berikut sanksinya

Haji Muhidin adalah wajib pajak orang pribadi yang melakukan kegiatan usaha. Pada tanggal 16 Juli 2012, dia membayar PPh Pasal 25 (angsuran PPh Orang Pribadi yang dibayar sendiri tiap bulan untuk tahun 2012 sebesar Rp. 6 juta) sekaligus untuk masa Maret 2012, April 2012, dan Mei 2012 sebesar Rp. 18 juta, serta melaporkannya pada tanggal 20 Juli 2012. Sanksi administrasi apa saja yang dikenakan terhadap pembayaran PPh Pasal 25 oleh Haji Muhidin tersebut? Berapa jumlahnya?

Soal 2 (revisi)

PT. Indonesia Solutions adalah PKP yang sudah dikukuhkan pada tanggal 15 Januari 1995. Administrasi perpajakannya diketahui sbb :

- SPT Masa PPN untuk Masa Agustus 2011 tidak dimasukan walaupun sudah ditegur

- Wajib Pajak juga tidak melakukan pembukan sebagaimana disebutkan dalamPasal 28 dan 29

Terhadap Wajib Pajak ini dilakukan pemeriksaan dan menghasilkan Kurang Bayar sebesar Rp 200.000.000,00. Hitung SKPKB yang diterbitkan Januari 2012

Soal 3

PT. Langgeng Makmur memasukan SPT Tahunan 2011 pada tanggal 30 April 2012 dengan kondisi Kurang Bayar Rp 100.000.000 yang disetor tanggal 30 April 2012. Pada tanggal 10 Juni 2012 PT. Langgeng Makmur melakukan pembetulan SPT Tahunan dengan kondisi Kurang bayar Rp 200.000.000.

Pajak yang kurang bayar Rp 100.000.000 dibayar tanggal 11 Juni 2012

Berapa STP yang harus dibayar oleh PT. Langgeng Makmur

Soal 4

PT. Makmur Bersama sedang dilakukan pemeriksaan dan belum dilakukan penyidikan, tetapi PT Makmur Bersama dengan kemauan sendiri mengungkapkan ketidakbenaran pengisian SPT Tahunannya sehingga SPT Tahunannya terdapat kurang bayar Rp 250.000.000.

Dari kasus ini hitung SKPKB berikut sanksinya

Koreksi Fiskal - Dasar

Koreksi Fiskal

2.Besarnya jumlah pajak terutang dan PPh yang masih harus dibayar untuk tahun 2011.

PT. Artho Moro, sebuah Perusahaan dalam negeri yang bergerak dalam bidang perdagangan peralatan kantor.

Berikut ini adalah catatan perusahaan selama tahun fiskal 2011:

Perusahaan menggunakan metoda FIFO untuk pencatatan nilai persediaan menurut akuntansi maupun fiskal.

Data penjualan, pembelian barang dagangan dan persedian sebagai berikut:

- Persediaan, 1 Jan 2011 Rp 48.000.000

- Persediaan, 31 Des 2011 Rp 90.000.000

- Pembelian Rp. 832.300.000

Penjualan

selama tahun 2011 sebesar 100.000 unit, yang terdiri dari 80.000 unit

terjual dengan harga @Rp12.500; sisanya merupakan penjualan kepada pihak

yang mempunyai hubungan istimewa dengan harga 20% lebih rendah dari

harga pasar.

Biaya operasional selama tahun 2011 adalah:

- Biaya Depresiasi Rp. 81.250.000; Metode yang digunakan double decline method baik untuk kepentingan akuntansi maupun fiskal.

- Biaya gaji Rp 82.525.750, termasuk di dalamnya penggantian pengobatan sebesar Rp 2.000.000

- Biaya sewa Rp 20.000.000 termasuk di dalamnya tunjangan rumah bagi karyawan Rp 2.500.000 (diberikan dalam bentuk uang).

- Biaya transportasi Rp 5.850.000 termasuk di dalamnya pembelian bensin untuk piknik keluarga Direktur Rp 1.500.000

- Biaya listrik, telpon dan air Rp 7.200.000 termasuk biaya telepon rumah Direktur Rp 1.200.000

- Perusahaan mengeluarkan biaya sumbangan bagi karyawan yang melangsungkan pernikahan, melahirkan atau meninggal dunia. Biaya tersebut selama 2011 sebesar Rp1.000.000.

- Biaya administrasi kantor Rp 1.785.200

- Biaya Entertaiment Rp. 12.000.000 (tidak ada daftar Nominatif)

- Menerima jasa giro/ bunga bank Rp 1.350.500. (PPh Final)

- Menerima dividen dari PT. Sri Rejeki, Perusahaan dalam negeri, sebesar Rp 10.000.000. (PPh Final)

- Selama tahun 2011 perusahaan telah membayar PPh Ps. 25 (PPh yang dibayar di muka) Rp 18.260.000.

Berdasarkan data tersebut:

1.Susunlah laporan laba rugi menurut laporan keuangan akuntansi maupun fiskal untuk tahun 20112.Besarnya jumlah pajak terutang dan PPh yang masih harus dibayar untuk tahun 2011.

Terdapat penghasilan tidak teratur

Terdapat penghasilan tidak teratur

Penghasilan tidak teratur (tidak termasuk dalam penghasilan teratur) adalah keuntungan selisih kurs dari utang/piutang dalam mata uang asing dan keuntungan dari pengalihan harta sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok serta penghasilan lainnya yang bersifat insidential. (Keputusan Direktur Jendral Pajak Nomor : KEP-537/PJ/2000 tentang Penghitungan – Besarnya Angsuran Pajak dalam Tahun Pajak Berjalan Dalam hal-hal tertentu) .

Soal

Tuan Budi status kawin dengan 3 anak memperoleh penghasilan netto seluruhnya selama tahun 2010 sebasar Rp. 516.800.000; Dari jumlah tersebut terdapat penghasilan tidak teratur dari mengontrakkan 2 rumah sebesar Rp 60.000.000;

PPh yang dipotong/dipungut oleh pihak lain selama tahun 2010 terdiri dari:

• PPh Pasal 21 sebesar Rp16.500.000;

• PPh Pasal 22 sebesar Rp18.750.000;

• PPh Pasal 24 sebesar Rp16.000.000;

• PPh Pasal 23 (atas kontrak 2 rumah sebesar Rp. 60.000.000;) sebesar Rp. 6.000.000;

Tentukan angsuran PPh pasal 25 Tahun pajak berikutnya

Penghasilan tidak teratur (tidak termasuk dalam penghasilan teratur) adalah keuntungan selisih kurs dari utang/piutang dalam mata uang asing dan keuntungan dari pengalihan harta sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok serta penghasilan lainnya yang bersifat insidential. (Keputusan Direktur Jendral Pajak Nomor : KEP-537/PJ/2000 tentang Penghitungan – Besarnya Angsuran Pajak dalam Tahun Pajak Berjalan Dalam hal-hal tertentu) .

Soal

Tuan Budi status kawin dengan 3 anak memperoleh penghasilan netto seluruhnya selama tahun 2010 sebasar Rp. 516.800.000; Dari jumlah tersebut terdapat penghasilan tidak teratur dari mengontrakkan 2 rumah sebesar Rp 60.000.000;

PPh yang dipotong/dipungut oleh pihak lain selama tahun 2010 terdiri dari:

• PPh Pasal 21 sebesar Rp16.500.000;

• PPh Pasal 22 sebesar Rp18.750.000;

• PPh Pasal 24 sebesar Rp16.000.000;

• PPh Pasal 23 (atas kontrak 2 rumah sebesar Rp. 60.000.000;) sebesar Rp. 6.000.000;

Tentukan angsuran PPh pasal 25 Tahun pajak berikutnya

PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 80/PMK.03/2010

TENTANG

PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007

TENTANG PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN DAN

PENYETORAN PAJAK , PENENTUAN TEMPAT PEMBAYARAN PAJAK, DAN TATA

CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA

PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

NOMOR 80/PMK.03/2010

TENTANG

PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007

TENTANG PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN DAN

PENYETORAN PAJAK , PENENTUAN TEMPAT PEMBAYARAN PAJAK, DAN TATA

CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA

PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

- bahwa penetapan batas waktu pembayaran dan penyetoran pajak telah diatur dalam Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak yang merupakan peraturan pelaksanaan dari ketentuan Pasal 3 ayat (3c), Pasal 9 ayat (1) dan ayat (4), dan Pasal 10 ayat (1) dan ayat (2) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan);

- bahwa berdasarkan ketentuan Pasal 49 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, diatur bahwa ketentuan dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan berlaku pula bagi undang-undang perpajakan lainnya, kecuali apabila ditentukan lain;

- bahwa selain pengaturan mengenai penetapan batas waktu pembayaran dan penyetoran pajak sebagaimana tersebut pada huruf a, sesuai ketentuan yang memberikan pengecualian sebagaimana tersebut pada huruf b, telah diatur batas waktu pembayaran dan penyetoran PPN berdasarkan Pasal 15A Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 yaitu paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan;

- bahwa dalam rangka penyelarasan ketentuan yang diatur dalam Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana dimaksud dalam huruf b dan Undang-Undang Pajak Pertambahan Nilai sebagaimana dimaksud dalam huruf c, perlu melakukan penyesuaian terhadap ketentuan mengenai penentuan tanggal jatuh tempo pembayaran dan penyetoran pajak sebagaimana dimaksud pada huruf a;

- bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b, huruf c, dan huruf d, perlu menetapkan Peraturan Menteri Keuangan tentang Perubahan atas Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak;

Mengingat :

- Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999);

- Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 5069);

- Keputusan Presiden Nomor 84/P Tahun 2009;

- Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak;

MEMUTUSKAN :

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 184/PMK.03/2007 TENTANG PENENTUAN TANGGAL JATUH TEMPO PEMBAYARAN DAN PENYETORAN PAJAK, PENENTUAN TEMPAT PEMBAYARAN PAJAK, DAN TATA CARA PEMBAYARAN, PENYETORAN DAN PELAPORAN PAJAK, SERTA TATA CARA PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK.

Pasal I

Beberapa ketentuan dalam Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak diubah sebagai berikut:

| 1. | Ketentuan Pasal 1 angka 1, angka 2, dan angka 3 diubah, sehingga Pasal 1 berbunyi sebagai berikut:

Pasal 1

| ||||||||||||||||||||||||||||||||||||||

Dalam Peraturan Menteri Keuangan ini, yang dimaksud dengan:

| |||||||||||||||||||||||||||||||||||||||

| 2. | Ketentuan

Pasal 2 ayat (13), ayat (14), dan ayat (15) diubah, di antara ayat (13)

dan ayat (14) disisipkan 1 (satu) ayat yakni ayat (13a), dan di antara

ayat (14) dan ayat (15) disisipkan 1 (satu) ayat yakni ayat (14a),

sehingga Pasal 2 berbunyi sebagai berikut:

Pasal 2

| ||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||

3. | Di antara Pasal 2 dan Pasal 3 disisipkan 1 (satu) pasal, yakni Pasal 2A sehingga berbunyi sebagai berikut:

Pasal 2A

| ||||||||||||||||||||||||||||||||||||||

PPN atau PPN dan PPnBM yang terutang dalam satu Masa Pajak harus disetor paling lama akhir bulan berikutnya setelah Masa Pajak berakhir dan sebelum Surat Pemberitahuan Masa PPN disampaikan. | |||||||||||||||||||||||||||||||||||||||

4. | Ketentuan Pasal 7 ayat (1) dan ayat (3) diubah, di antara ayat (1) dan ayat (2) disisipkan 3 (tiga) ayat yakni ayat (1a), ayat (1b) dan ayat (1c), dan di antara ayat (3) dan (4) disisipkan 1 (satu) ayat yakni ayat (3a) sehingga Pasal 7 berbunyi sebagai berikut:

Pasal 7

| ||||||||||||||||||||||||||||||||||||||

|

Pasal II

Peraturan Menteri Keuangan ini mulai berlaku pada tanggal 1 April 2010.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri Keuangan ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 5 April 2010

MENTERI KEUANGAN,

ttd.

SRI MULYANI INDRAWATI

pada tanggal 5 April 2010

MENTERI KEUANGAN,

ttd.

SRI MULYANI INDRAWATI

Diundangkan di Jakarta

pada tanggal 5 April 2010

MENTERI HUKUM DAN HAK ASASI MANUSIA,

ttd.

PATRIALIS AKBAR

BERITA NEGARA REPUBLIK INDONESIA TAHUN 2010 NOMOR 169

Kewajiban perpajakan yang menjadi kewajiban WP

- Kewajiban perpajakan yang menjadi kewajiban adalah:

- Mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal.

- Melaporkan usahanya pada KPP yang wilayah kerja meliputi tempat kegiatan usaha (karena peredaran brotonya telah melampui Rp. 600 juta)

- Menyelenggarakan pembukuan dan atau melakukan pencatatan apabila memeilih menggunakan Norma Penghitungan Penghasilan Netto (karena peredaran brutonya kurang dari Rp. 4,8 milyar)

- Menghitung, memperhitungkan, membayar dan melaporkan pajak terutang dengan tidak menggantungkan pada adanya Surat Ketetapan Pajak sesuai system Self Assessment

- Sesuai dengan pasal 39 (1) huruf a UU KUP, setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP atau tidak melaporkan usahanya untuk dikukuhkan sebagai pengusaha kena pajak sehingga dapat menimbulkan kerugian pada pendapatan Negara dipidana dengan pidana penjara paling singkat 6 bulan dan paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak terutang yang tidak atau kurang dibayar.

- Sesuai dengan Peraturan Menteri Keuangan No.22/PMK.03/2008, seorang kuasa bukan konsultan pajak harus memenuhi persyaratan sbb:

- memiliki NPWP

- telah menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT Tahunan PPH) tahun pajak terakhir

- menguasai kententuan peraturan perundang undangan perpajakan, dibuktikan dengan kepemilikan sertifikat brevet

- memiliki surat kuasa kusus dari wajib pajak yang memberi kuasa

Sesuai dengan

PMK 22/PMK.03/2008, seseorang yang bukan konsultan pajak termasuk

karyawan wajib pajak hanya dapat menerima kuasa dari:

a. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas

b. Wajib

pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dengan

peredaran bruto atau penerimaan bruto tidak lebih dari Rp. 1,8 milyar

dalam satu tahun

c. Wajib pajak badan dengan peredaran bruto tidak lebih dari Rp. 2,4 milyar dalam satu tahun

d. Dengan

asumsi yang dimaksud dengan sertifikat brevet adalah sertifikat

konsulatan pajak maka yang bersangkutan tidak boleh memberi kuasa kepada

karyawanya yang belum lulus sertifikasi, karena karyawan tersebut tidak

memenuhi persyaratan sebagai kuasa bukan konsultan pajak.

- Sesuai dengan Pasal 2 (2) UU KUP, setiap wqjib pajak sebagai pengusaha yang dikenai pajak berdasarkan UU PPN 1984 dan perubahanya wajib melaporkan usahanya pada Kantor Dirjen Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi Pengusaha Kena Pajak (PKP)

Sesuai dengan KMK

No.57/KMK.03/2003, pengusaha kecil adalah pengusaha yang selama satu

tahun buku melakukan penyerahan barang kena pajak dan/ atau jasa kena

pajak dengan jumlah peredaran bruto tidak lebih dari Rp. 600 juta.

Pengusaha kecil wajib melaporkan usahnya untuk di kukuhkan sebagai

pengusaha kena pajak (PKP), apabila sampai dengan suatu bulan dalam

tahun buku jumlah peredaran bruto / penerimaan brutonya melebihi Rp. 600

juta. Pengusaha tersebut wajib melaporkan usahanya untuk dikukuhkan

sebagai PKP paling lambat pada akhir bulan berikutnya.

Dalam hal

pengusaha tidak memenuhi kewajiban sesuai dengan batas waktu yang

ditetapkan, maka saat pengukuhan adalah awal bulan berikutnya setelah

bulan batas pengukuhan. Kewajiban untuk memungut, menyetorkan, dan

melaporkan Pajak Pertambahan Nilai (PPN/PPN BM) yang terutang oleh

pengusaha dimulai saat dikukuhkan sebagai PKP.

Amanda harus

dikukuhkan sebagai pengusha kena pajak (PKP) karena peredaran brutonya

telah melebihi Rp. 600 juta sebagai syarat untuk dikukuhkan sebagai PKP.